新闻资讯你的位置:开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 > 新闻资讯 >

开云体育着落0.04个百分点-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

发布日期:2026-04-16 05:59 点击次数:167

着手:财不雅潮头

2026年3月29日,晋商银行(02558.HK)发布了2025年全年功绩公告。

从账面数据看,这家山西省独一的省级法东谈主港股上市城商行交出了一份“休戚各半”的收成单。总钞票冲破3930亿元,同比增长4.4%,老本富饶率13.96%,中枢一级老本富饶率10.46%,均高于监管条目。

但在这张光鲜的钞票欠债表背后,一系列中枢运筹帷幄却在发出预警。

2025年,晋商银行扫尾营业收入54.45亿元,同比着落5.98%;归母净利润16.65亿元,同比减少5.1%,这已是该行流畅第二年出现营收净利同步下滑的相貌。

同期,不良贷款率攀升至近两年新高,房地产信贷风险加快清楚,合规不休短板频频清楚。

限制彭胀与效益下滑、增长动能与风险承压之间的失衡,正成为这家区域银行不得不直面的施行。

01

盈利之困,营收净利“双降”

2025年,晋商银行扫尾营业收入54.45亿元,同比减少6%;包摄于该行鞭策的净利润16.65亿元,同比减少5.1%,已是流畅第二年呈现营收与归母净利“双降”态势。

回首2024年,该行净利润已同比下滑12.6%,彼时被商场解读为上市以来初度净利润滑坡,而2025年的抓续下滑,则意味着这一下行趋势并未得到收敛,反而呈现出某种惯性。

从收入结构来看,利息净收入的大幅收缩是连累功绩的中枢成分。

财报数据夸耀,2025年,该行利息净收入同比减少7.7%至38.66亿元,主要原因是申报期繁殖钞票利息收入减少了近9.27亿元。

晋商银行繁殖钞票平均收益率从2024年末的3.37%降至2025年末的2.97%,降幅达0.4个百分点;净利息收益率由1.20%着落至1.07%,净利差由1.07%收窄至0.96%。

一组数字足以讲明问题的严峻进程:繁殖钞票收益率的下行幅度,雄壮于付息欠债付息率的着落幅度,息差被抓续压缩。

这一趋势响应出该行在钞票欠债订价才略上的短板,在进款成本刚性上涨与贷款收益率下行的双重挤压下,传统息差盈利样式难认为继。

更首要的是,非息收入本应成为息差收窄配景下的首要盈利增长点,但晋商银行在这方面发扬不尽如东谈观点。

2025年,该行手续费及佣金净收入同比着落1.1%,从细分技俩看,多项传统相沿业务全线萎缩,仅代理业务手续费终点他大幅增长49.4%、答理业务做事费增长3.1%,但难以对冲利息收入下滑的影响。

另外,该行2025年的平均总钞票答复率0.43%,着落0.04个百分点,中分职权答复率6.06%,着落0.82个百分点。这两项要害盈利后果运筹帷幄的抓续走低,进一步印证了该行盈利质料的下滑趋势。

从行业对比来看,据国度金融监管总局败露数据,2025年全年,生意银行平均老本利润率为7.78%,平均钞票利润率为0.60%。

晋商银行的发扬已低于行业平均水平,而中分职权答复率的降幅更是权贵高于同类机构,响应出其在成本限度、钞票配置及风险订价等方面的玄虚才略有待普及。

盈利才略的“失血”,正成为晋商银行现时最进军的课题。

02

风险之患

房地产不良贷款“爆雷”

如果说盈利下滑是“好看”问题,那么钞票质料的恶化则是触及“里子”的深档次隐忧。

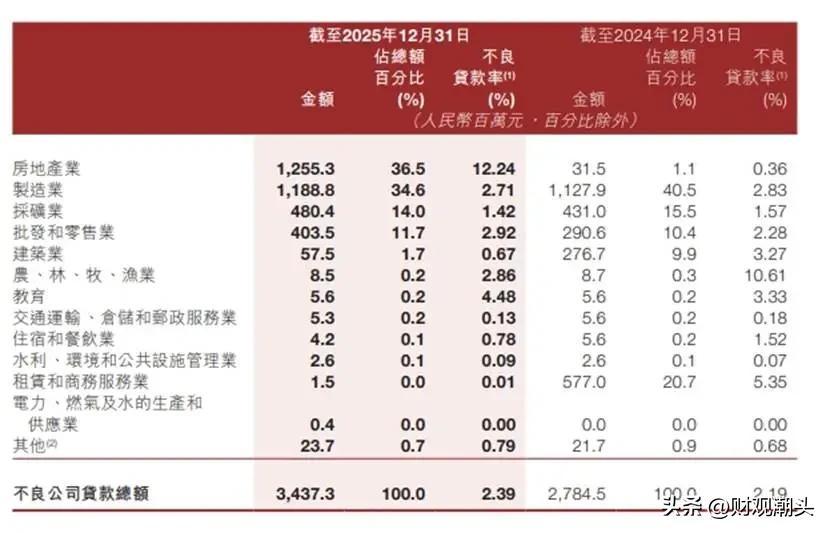

扫尾2025年末,晋商银行不良贷款总数达42.49亿元,较上年增多6.83亿元;不良贷款率由1.77%上涨0.18个百分点至1.95%。1.95%的不良率,在城商行阵营中已处于偏高水平。

更值得热心的是,不良贷款的结构性问题尤为超越,制造业、采矿业、树立业等行业的不良贷款率虽有所好转,但房地产风险加快清楚,如归拢颗“定时炸弹”。

扫尾2025年末,晋商银行房地产业不良率飙升至12.24%,较上年的0.36%大幅攀升;不良贷款余额从约0.32亿元激增至12.55亿元,增长了近40倍。

这一数据意味着,晋商银行投向房地产行业的贷款中,每100元就有向上12元参加了不良状况。

晋商银行在年报中讲解称,这主若是由于举座房地产商场抓续调治,部分房企偿债才略缓慢,筹划窒碍,导致贷款走嘴。

但风险清楚的幅度之大、速率之快,仍令东谈主畏忌,从不到1%的不良率到向上12%,仅用了一年时刻。

晋商银行房地产贷款风险在后期迟缓解析,响应出风险识别与分类方面存在一定滞后。这种“滞后”令东谈主担忧:晋商银行还有若干隐性风险尚未在不良贷款数据中得到体现?

与此同期,个东谈主贷款的不良压力雷同阻拦小觑。

2025年上半年,该行个东谈主贷款不良率已从2.28%攀升至2.71%。诚然下半年数据未败露,但个东谈主耗费贷款限制增长近30%、筹划贷款增长37%,限制彭胀越快,风险敞口经常越大。

晋商银行并非莫得将强到钞票质料的严峻态势。2025年,该行清收贬责不良钞票21.5亿元,并构建起覆盖“贷前、贷中、贷后”全经由的“大授信”不休架构。

但问题在于,贬责妙技中不乏“两折甩卖”式的至极规操作,2025年8月,晋商银行文书以3.1亿元对价转让14.21亿元不良钞票,极度于以约22%的扣头率出售,展望录得11.11亿元亏空。

更激勉商场争议的是,受让方晋阳资管与该行存在关联相干。这种关联往复不禁让东谈主追问:钞票贬责的透明度和合感性是否经得起老到?而房地产业不良率飙升至12.24%的事实,更让商场对该行的风险不休才略产生深度怀疑。

03

治理之殇

内控合规屡遭处罚

功绩承压、钞票质料恶化的背后,是晋商银行在筹划不休层面长期存在的结构性短板。

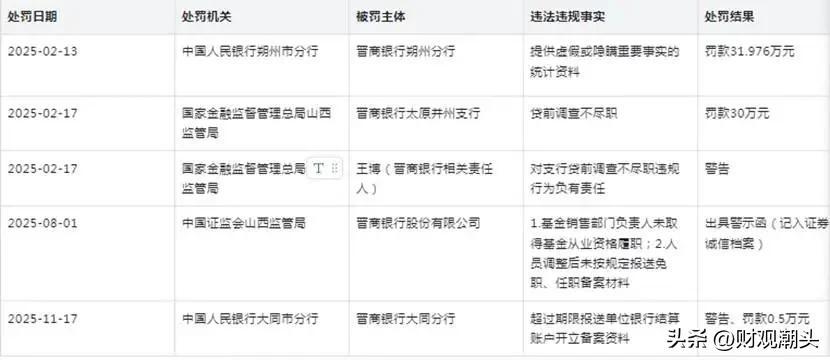

晋商银行在2024年至2025年间因多项业务违纪被屡次处罚。2025年8月,该行因基金销售业务存在两项违纪算作被山西证监局出具警示函。

一是基金销售部门端庄东谈主在未获得基金从业履历的情况下便履行关联责任;二是调治端庄东谈主后未按顺序报送备案材料。这已是该行近两年来在基金销售范畴第二次收到监管罚单。

此外,2025年11月,大同分行又因向上期限向东谈主民银行报送单元银行结算账户开立备案贵府,被处以劝诫和罚金。

从贷前拜谒到贷后不休,从基金销售到账户备案,违纪算作触及多个业务条线,响应出该行在轨制引申和东谈主员不休方面存在系统性瑕玷。

更值得热心的是,晋商耗费金融业务深陷投诉泥潭,折射出该行在相助方不休上的失范。

晋商银行及晋商消金与已被立案侦察的P2P平台达飞云贷的相助纠纷,让耗费者堕入“双重催收”“两端还款”的窘境。这些问题开云体育不仅损伤了耗费者的正当职权,也严重侵蚀了晋商银行的商场声誉和品牌形象。

从2025年年报数据来看,晋商银行的总钞票、进款、贷款限制均在稳步增长,可是,限制的增长不成隐蔽盈利才略抓续下滑、钞票质料恶化和内控不休薄弱这三大“痛点”。

关于投资者和进款东谈主而言,晋商银行需要答复的问题并不少:怎样扭转盈利下滑的趋势?房地产业12.24%的不良率背后,是否还有更多风险尚未清楚?连三接二的监管处罚,何时能力简直鼎新为里面治理的改善?

这些问题,仅靠年报中的“合规声明”和“策略调治”较着无法给出令东谈主坚信的谜底。